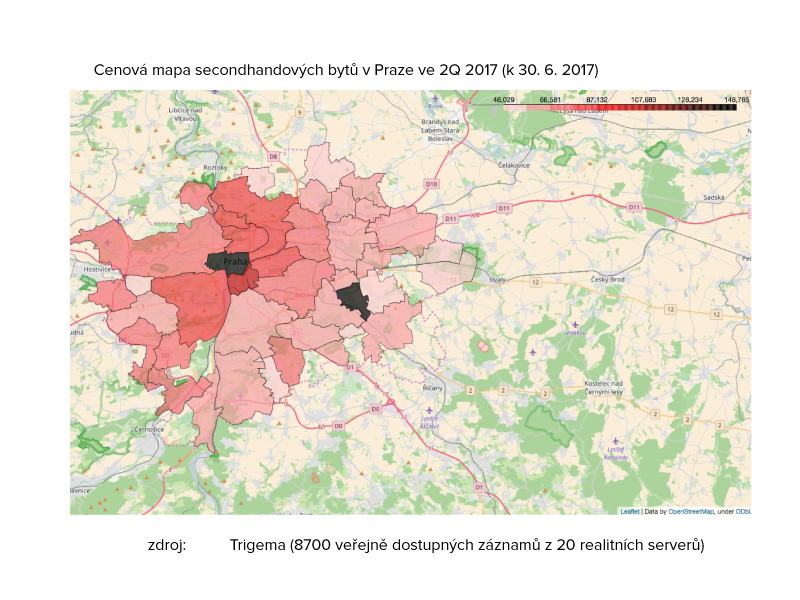

Nejvyšší ceny za secondhandové bydlení jsou v centru hlavního města. V Praze 1 pak dokonce převyšují ceny za bydlení nové. V ostatních městských částech je tomu naopak s tím, že tento rozdíl je od 4,9 (Praha 10) až po 28,7 (Praha 5) procenta. Nutno dodat, že v předchozím období byl tento rozdíl ještě výraznější. Týkalo se to jak Prahy 2, tak v Prahy 8. Důvodem je především fakt, že jakmile se v rámci zkoumané městské části objeví jeden, či dokonce hned více nadstandardních nových bytových projektů, disproporce mezi cenami nových a secondhandových bytů se zvyšuje.

Ve druhém čtvrtletí byly nejvyšší průměrné ceny za secondhandy ve výši 166 215 Kč/m2 (Praha 1), což je ještě o téměř o 1,5 % více než v předchozím kvartále. Hranici 100 000 korun za m2 pak dále překročila Praha 2, kde tato cena dosáhla 108 950 Kč/m2. V předchozím období to přitom bylo jen 99 408 korun za m2, tedy o necelých 10 % méně. Na druhou stranu nejnižší průměrné ceny secondhandových bytů jsou v Praze 4, kde průměrná cena pro secondhandy dosáhla výše 65 402 Kč/m2 a dále pak také v Praze 9, kde se jednalo o hodnotu 66 842 korun za m2.

Ani pro další období se nedá očekávat, že by se v disproporcích mezi jednotlivými městskými částmi něco zásadního měnilo. Opět bude platit, že nejvyšší průměrné ceny za secondhandy budou zejména v centru města a nižší naopak na okraji.

Celý text naleznete na serveru (http://trigema.blogspot.com/) zde.